Eine gute Anlagestrategie ist in erster Linie eine langfristige, auf Jahre hinausgehende.

Dabei ist einerseits zu beachten, dass ein Portfolio über, als auch innerhalb von Anlageklassen ausreichend diversifiziert ist. Ferner müssen neben dem persönlichen Risikoprofil Anlagen je nach Ihrem Alter punkto Risiko richtig einstellt werden. Ein junger Mensch mit konstantem Einkommen kann viel mehr Risiko tragen als eine ältere Person, die schon bald auf ihre Ersparnisse angewiesen sein wird.

Ein Aktiensparplan sollte also in etwa wie eine Wurzelfunktion verlaufen. Sie ist am Anfang stark steigend (junge Erwachsene sollten viel in Aktien investieren), danach flacht sie ab, bleibt aber dennoch monoton steigend, denn es lohnt sich aufgrund des Zinseszinseffektes, einen Teil der Erträge (abnehmend mit dem Alter) zu reinvestieren. Es ist ferner wichtiger investiert zu sein, als den Markt zu spielen: «Time in the market is better than timing the market.», was einen aber nicht daran hindern sollte, einen Aktiensparplan bei Gelegenheit einer grösseren Marktkorrektur zu beschleunigen.

Die Anlageklassen umfassen:

Bei den ersten zwei Klassen beachten wir folgende Punkte:

Die Aussage «Aktien steigen langfristig immer» ist nicht haltbar. Vielmehr steigen die meisten Aktienindizes mit zeitlich kurzen Unterbrüchen. Dies ist auch nicht weiter verwunderlich: Performanceindizes beinhalten Erträge in Form von Dividenden. Aber auch die einfacheren Kursindizes rechnen Aktienrückkäufe, die vor allem in den USA die Dividenden oft ganz ersetzen, nicht heraus. Die Inflation wird in den meisten Diagrammen nicht berücksichtigt. Ferner werden die Aktien bei vielen Indizes nach Kapitalisierung ausgewählt. Dies führt dazu, dass schlechte Aktien mit der Zeit aus dem Index fallen. Die starken und ertragreichen Zugpferde bleiben.

Wird Ihnen bei der Beratung ein Langzeit-Diagramm präsentiert, fragen Sie Ihre Berater einfach, wie viele der Basiswerte vom Anfang überhaupt noch darin enthalten sind, denn oft wird Ihnen im Anschluss an die Präsentation nicht der für die Beratung weniger lukrative Kauf eines Index (z. B. langfristcharts.de) empfohlen, sondern «ausgewählte» Basiswerte in «strukturierter» Form.

Wir wissen es fast alle: Gewichtszunahme geht praktisch von alleine und schnell, Abnehmen ist mühsam und nur durch konsequente Durchführung umsetzbar.

Bei staatlichen und fremdfinanzierten Systemen ist es genau so. Abteilungen wachsen gerne und gut, Schrumpfen aber ist schmerzhaft und wird nur auf Druck gemacht, der leider meistens fehlt. Abteilungen wollen auf keinen Fall kleiner und damit unbedeutender werden, ihre Chefs lieber mehr als weniger Verantwortung, lieber viel als wenig Einfluss.*

Im Wachstum begriffen, darf auch mehr Geld ausgegeben werden. Es wird der grösseren und damit wichtigeren Abteilung also mehr Etat zugeteilt. Diesen vollständig aufzubrauchen ist Ehrensache! Es könnte sonst im nächsten Jahr womöglich weniger werden. Da machen mitunter kurz vor Jahresende E-Mails mit dem Titel «Habt ihr noch eine Idee?» die Runde.

Gewiss, in seltenen Fällen, kann eine neue Chefin das Ruder für kurze Zeit herumreissen. Sie kann bei der Führung jedenfalls punkten, indem sie zeigt, dass es auch effizienter geht. Der alte Chef hätte sich vorwerfen lassen müssen, warum er denn nicht schon lange leistungsfähiger war. Wenn das Geld allerdings von aussen kommt, wird auch sie sich vielleicht bald sagen: «Besser wir geben es hier für unsere sinnvolle Abteilung aus, als dass es in einer mir nicht genehmen Subvention landet.»

Auch in der Schweiz folgen wir z. B. mit Kommunikationsabteilungen, die der festen Überzeugung sind, auch auf sozialen Medien vertreten sein zu müssen (immer schön mit Namennennung und damit Werbung für die benutzen Plattformen) klar diesem Trend. Ihm Einhalt zu gebieten, ist sehr schwierig. Immerhin haben wir in der Schweiz eine direkte Demokratie, welche konkrete Ausuferungen stoppen kann. Allerdings sind kleine, von der Verwaltung eigens gemachte Schritte, einzeln kaum so bedeutend, dass sich dagegen mobilisieren liesse. In der Summe kann schliesslich nur noch konstatiert werden: diese Abteilungen sind erheblich gewachsen.

Es kann durchaus sinnvoll sein, einen neuen Verbreitungsweg einzuschlagen, wenn etwa der klare Auftrag besteht, die Bevölkerung mit einer Kampagne möglichst umfassend zu erreichen. Bei einem Ausbau muss indes stets etwas abgebaut werden. Kommunikationsabteilungen sollten nicht schneller wachsen als die Bevölkerung es tut.

Auch in Firmen, welche der Marktwirtschaft ausgesetzt sind, werden ab und zu blumige Abteilungen errichtet, wenn es rund läuft. Diese finden allerdings in einer Flaute ein schnelles Ende, wenn sie keinen wirklichen Mehrwert zeigen. Die Marktwirtschaft hat in diesen Fällen bereinigende Wirkung.

Wie könnte eine solche Wirkung in einer Verwaltung erzeugt werden? Das geht wohl nur durch hartes tägliches Training und eine ausgewogene Ernährung! Immerhin müssen Abteilungen bilanzieren und ihre Tätigkeiten in der Regel ausweisen.

Die bereinigende Wirkung der Marktwirtschaft wird meistens unterschätzt. Fehlt sie ganz und fehlt auch noch eine Demokratie, welche halbwegs Kontrolle bietet, kann es schief gehen. Die Abteilungen setzten sich freilich dann noch Ziele (z. B. einen Zweijahresplan). Werden die Ziele jedoch verfehlt, müsste der Chef konsequent sein, Fehler eingestehen und Verantwortung übernehmen. Das tut weh. Es folgen Beschönigungen, Chefposten werden (mitunter auf Lebenszeit) fixiert, vielleicht neue, noch ehrgeizigere Ziele gesteckt, welche dann unbedingt erreicht werden müssen, nicht schwierig, wenn auch die Statistik entsprechend aufgestellt wird. So beschrieben, endet dies in diktaturähnlichen Szenarien, die sich fast zwangsläufig aus fehlender Katharsis** ergeben, sei es durch einen Mechanismus der Marktwirtschaft oder einer funktionierenden Demokratie.

Es ist verführerisch von einem einträchtigeren und brüderlichen System zu träumen — es möchte dieser Traum aber bitte nach dem Aufwachen zu Ende gedacht werden.

* Das gilt natürlich auch für Firmen, deren CEOs lieber Fusionspläne verfolgen, als auf schlanke Strukturen zu setzen.

** κάϑαρσις: «Reinigung», Läuterung der Seele von Leidenschaften als Wirkung des Trauerspiels.

Am folgenden Beispiel kann man sehr schön sehen, was an der Börse «Écart» genannt wird: der Unterschied zweier Preise (Kurse) desselben Unternehmens in zwei Finanzprodukten, hier den Inhaberaktien (Namenaktien) RO und den Genussscheinen ROG von Roche.

Quelle Daten: SIX Group

Namenaktien haben Stimmrecht, Genuss- und Partizipationsscheine nicht. Normalerweise sind Letztere besser handelbar, so ist ROG im SMI vertreten und wird mit grossem Volumen gehandelt, RO nicht. In jüngster Zeit haben die Inhaberaktien die Genussscheine klar übertroffen, das war aber nicht immer so, wie in der Entwicklung seit 1998 ersichtlich ist: (.svg). Die schlechtere Handelbarkeit von RO könnte die stärkeren Kurseinbrüche in Krisenzeiten erklären. In guten Zeiten (bei Roche auch die Pandemiezeit) könnten Beteiligungsgaufbau grösserer Einzelaktionäre oder Rückkäufe der Besitzer eine Erklärung bieten. Über die Gründe eines hohen Écart wird immer wieder gerne geschrieben, fuw.ch. In der Schweiz gibt es neben Roche nur noch Swatch als ein illustres Beispiel einer solchen Doppelvertretung an der Börse, UHRN mit Nominalwert CHF 0.45 vs. UHR mit CHF 2.25: (.pdf). Bei den Nebenwerten sind die bekanntesten Unternehmen Schindler: SCHN vs. SCHP, wobei hier bei gleichem Nominalwert der Écart bis jetzt minim geblieben ist und Lindt: LISN mit Nominalwert CHF 100 und LISP mit Nominalwert von 10. LISN sollte damit etwa 10 mal so teuer sein wie LISP, ist aber meist teurer.

Beim Kauf einer Aktie lohnt es sich also, die verschiedenen Kotierungen in einem Langfristchart miteinander zu vergleichen. Zudem haben Partizipationsscheine und Inhaberaktien im Gegensatz zu Genussscheinen einen Nominalwert (Nennwert); so kann ihr Preisunterschied zur Namenaktie beim Kauf geprüft werden. Solche Kotierungen bilden nicht nur manch aparten Farbtupfer im Depot der Anlegerin, sie erlauben es den Besitzern, ihr Unternehmen gegen feindliche Übernahmen zu schützen und sind daher für kotierte Familienunternehmen substantiell.

Die Hypothese, der Markt sei effizient (efficient market hypothesis, EMH) ist theoretisch äusserst interessant aber letztlich unbeweisbar. Konsequenzen daraus gilt es indessen zu bedenken. Wir definieren zunächst, cf. Elton / Gruber: Modern Portfolio Theory and Investment Analysis, Wiley 1995, ISBN: 978-0-471-00743-2, S. 406

Übersetzt heisst das: «Wertpapierpreise spiegeln alle verfügbaren Informationen vollständig wider». Beachte, es heisst nicht etwa, alle eine Firma oder eine Aktie betreffende Information. Angst und negative Trendanalyse der Marktteilnehmer preist sich genau so ein wie eine euphorische Grundstimmung, nicht zuletzt angetrieben durch die Wachstumsprognosen der Wirtschafts-«Wissenschaften», welche allzu oft als Fähnchen im Wind den Trend extrapolieren und daran ganz gut verdienen.

Nun ist der Finanzmarkt ein hochkomplexes, durch Rückkopplungen nichtlineares dynamisches System. Das ist also schon per se nicht voraussagbar. Ich gehe auch davon aus, dass der Markt ziemlich effizient ist, nicht zuletzt durch den oft gescholtenen Hochfrequenzhandel. Daher ist Handeln als Outsider aufgrund einer frei verfügbaren (available) «super» Information kaum einträglich. Für einen Insider ist das natürlich anders, aber der dürfte eigentlich aufgrund solcher (non-available) Informationen gar nicht handeln, eigentlich.

Wird allerdings der Schluss gezogen, Handeln sei sinnlos, wenn doch der Markt effizient ist, so liegt dem m. E. ein Irrtum zugrunde. Die oben definierte Effizienz befindet sich im Blindflug. Wie erwähnt, preist der Markt auch stark die Emotionen der Markteilnehmenden ein. Zum jeweiligen Zeitpunkt ist dann (fast) alles richtig eingepreist. Aus einer mittel- oder langfristigen Perspektive hingegen ergeben sich Über- und Untertreibungen, welche durchaus genutzt werden können. Es kann zwar der Markt in seinen Bewegungen wie das genaue Wetter für einen langen Zeitsprung nicht punktgenau vorhergesagt werden, aber wenn es jetzt Winter ist, wird es in einem halben Jahr mit an Sicherheit grenzender Wahrscheinlichkeit Sommer sein. Genauso folgt in der Regel auf eine Rezession wieder eine konjunkturell bessere Phase.

Die EMH ist eng verknüpft mit der Random-Walk Hypothese, der Annahme, dass sich Kursbewegungen nicht exakt vorhersagen lassen, sondern zufällig schwanken. Es sind folglich nur statistische Modelle unter Hinzunahme vergangener Daten, etwa der Renditen und Volatilitäten, überhaupt sinnvoll.

Dazu zwei aufschlussreiche Bücher. Das legendäre Buch von Burton G. Malkiel (ISBN 978-0393062458) und der durch Daten gestützte Kommentar dazu des MIT Professors Andrew W. Lo und A. Craig MacKinlay (ISBN 978-0691092560). Der Titel sollte dabei nicht allzu stark irritieren, die Autoren stellen nur wenig Abweichung zur These des Random Walk fest (kleine positive Korrelation über kurze Zeiträume, kleine negative Korrelation der Daten über lange Zeiträume).

Daten aus einem Random Walk Prozess sind normalverteilt, sie folgen einer Gauss-Verteilung, cf. de.wikipedia.org. Reale Marktdaten weisen oft mehr extreme Ereignisse auf als es einer Normalverteilung entsprechen würde. Anstelle des Modells der Normalverteilung kann etwa die Cauchy-Verteilung eine bessere Näherung sein, cf. «Loi de Cauchy» fr.wikipedia.org.

A glance at history shows that all planned market systems have so far either functioned poorly, led to poverty for many or even led to a dictatorship1. Shouldn't we finally draw the conclusion that such approaches have completely failed?

Well, all existing market economies are more or less controlled. Even supposedly “neo-liberal” ones. The increasingly politicised central banks, for example, are currently implementing a gigantic methadone program to keep their regional economies and states running. It's hardly imaginable to taper this methadone off, as the central banks outbid each other in the current low-interest rate environment with increasingly risky interventions. Although the patient appears to be well, he is not cured.

Such interventions are per se justifiable as emergency surgery. However, if they become a constant in the market, the probability is very high that the next disruption will take its origin from there. So, the next shock can hardly be blamed on the market economy and the evil capitalists alone! Even the financial crisis of 2008 was partly triggered by the politically driven real estate boom (and the construction of the Federal National Mortgage Associations Fannie Mae and Freddie Mac)2. Then there are the rescues of questionably managed banking institutions. It has always amazed me how unanimously both liberals who keep demonising the state, and social democrats who normally pull banks to pieces, have been so easily seduced. Sure, if you call in “experts” like the head of Deutsche Bank, the result is not surprising. Lending to companies was and is repeatedly cited as the reason for the rescue. However, had not the central banks been able to take over this task in the short term instead of bailing out banks, which then only very reluctantly took up this task again?

Currently, the situation is even more worrying, as these banks have now a kind of rescue guarantee through the epithet “systemically important”.

In addition, false incentives such as high bonuses linked to short-term success certainly have had their share and, as in a complex environment, many other influences. Unfortunately, little has changed in compensation practice so far. Managers are passed on from one company to another, rewarded by high bonuses, whether successful or not.3 4 A free market is pretended here, but it does not exist. The same is true of women in management positions. If always the best people were actually recruited, we would have had at least 50% women in all management levels since time immemorial!

Since the market does not fix it, the state must counter such mentality of those (who can even condition their own salaries) by means of a clearly progressive taxation. No entrepreneur is alone in the world. She or he profits from the entourage, from ideas that are not entirely his or her brainchild and benefits from the infrastructure and ultimately also from the purchasing power of other market participants. Thus, part of the added value may well flow back to the community.5

Grotesque excesses are not really helpful to create a positive image. Besides, the market economy somehow has generally a bad reputation. It doesn't seem very attractive because it has developed organically without recourse to a well-thought-out system. In my view, this is exactly what makes it attractive as a candidate for the best of all bad systems. Not only is it adaptable in a complex environment as ours, but offers for the individual human being, in his or her finite time, the promise of individual advancement by her or his own efforts.

If, of course, the market economy is exercised without a legal framework, great damage (exploitation) can indeed be expected in an environment of free goods. However, this is also not to be attributed to the economic system but to the lack of laws. Free goods should not exist in a finite world, a fact the market often realises too late. Without free goods some ecological excesses would certainly be contained.

A market economy with a clear legal basis and temporary, flexible control measures therefore seems to me to be the best of real economies. We Swiss in particular can be delighted to have an active, relatively free market combined with a lean yet efficient state!

Saturday December 28, 2019

1 Wolle, Stefan: Der große Plan: Alltag und Herrschaft in der DDR 1949-1961. Ch. Links Verlag 2013. ISBN: 3861537389.

2 Norberg, Johan: Financial Fiasco: How America's Infatuation with Home Ownership and Easy Money Created the Economic Crisis. Cato Institute 2012. ISBN: 1937184412.

3 Fehr, Gerhard et al.: Pay for Performance Report 2017 für Deutschland, Österreich und die Schweiz. FehrAdvice & Partners AG. fehradvice.com.

4 Schütz, Dirk: Gierige Chefs: warum kein Manager zwanzig Millionen wert ist. Orell Füssli 2005. ISBN: 3280051371.

5 Fair redistribution is likely to become even more challenging in the future when human labor is increasingly replaced by automation, cf. Bendel, Oliver: Are Robot Tax, Basic Income or Basic Property Solutions to the Social Problems of Automation? semanticscholar.org.

Es ist beachtlich, wie Reichsfinanzminister Dietrich, ein Fels im nationalistischen Sturm, seine Finanzpolitik verteidigt. In partiell erhaltenen Aufzeichnungen der Reichstagsdebatten vom 14. Oktober 1931, 26. Februar 1932 und vom 9. Mai 1932 kann die lebhafte und teilweise extrem aggressive Stimmung in den Sitzungen nachverfolgt werden. Einige Parallelen zur Bankenrettung 2008/09 sind durchaus erkennbar. Es handelte sich schon damals um die notorischen Kandidaten Deutsche Bank / Commerz- und Privat-Bank sowie Zusammenführung von Danat Bank und Dresdner Bank, die 2009 endgültig verschwand. Solche Bankenrettungen waren wohl schon damals als kurzfristige Rettungsaktionen unumgänglich. Leider vergisst die Gesellschaft später gerne, die nötigen Vorkehrungen zur Verhinderung der nächsten Bankenrettungen auch wirklich umzusetzen. So wird danach fast sicher ein Trennbankensystem (risikoreiches Investment-Banking von Vermögensverwaltung klar abspalten) gefordert, um es bei wieder gut laufenden Geschäften flugs zu verwerfen. Einige der besonders dreisten und lauten Zwischenrufer in den Reichtagsdebatten gehörten später zum Machtzirkel der neuen Elite, von ihnen war ohnehin nichts Konstruktives zu erwarten.

Nach Zeiten der Hyperinflation fielen die Rettungen bereits in eine deflationäre Phase der deutschen Wirtschaft. Diese Deflation ist wohl auch einer der Treiber für die Stärkung des Extremismus in dieser Zeit gewesen.

Später, im Dritten Reich, wurden von Reichsbankpräsident Hjalmar Schacht Mefo-Wechsel eingeführt, die es trotz desolatem Zustand der Banken ermöglichten, die durch den Versailler Vertrag eigentlich untersagte Aufrüstung zu finanzieren, cf. de.wikipedia.org. Obwohl Schacht durch den Bubentrick mit diesen gezogenen Wechseln an der Kriegsmaschinerie massgeblich beteiligt war, wurde er 1946 vom Internationalen Militärgerichtshof (IMG) in allen Punkten freigesprochen.

Es ist der 15. Januar 2015. Die SNB gibt die starre Bindung EUR/CHF = 1.2 auf und führt stattdessen Negativzinsen ein. Fortan verkauft sie (weiterhin) Schweizer Franken, die sie in unbegrenzter Menge bereitstellen kann und kauft dafür eine ganze Menge an Sachwerten (Aktien, Edelmetalle). Sie wird dadurch zu einem der grössten Einzelakteure am amerikanischen Aktienmarkt. Das ist also ziemlich positiv für die Schweiz. Natürlich bringt dies die Bilanzsumme der SNB in nie geahnte Höhen, aber das ist im Prinzip egal, solange die SNB das Ganze in ihren Büchern behält und nicht in Umlauf bringt. Sollte die SNB einst den Schweizer Franken stützen müssen, hätte sie so für eine gewisse Zeit Kapazität. Dann ist die Sache endlich, sie müsste in diesem Fall Sachwerte und Fremdwährungen verkaufen, um so Schweizer Franken vom Markt nehmen zu können.

Es ergeben sich für mich als (dadurch noch einmal) privilegierten Schweizer Bürger dennoch einige Fragen. Die Zentralbanken sind m. E. wenig demokratisch legitimiert. Das gilt auch für die SNB. Sie kauft etwa (innerhalb eines Index) Aktien des Rüstungskonzerns Raytheon in den USA. Das scheint mir nicht nur aus neutralitätspolitischen Überlegungen fraglich, es ist auch generell nicht in meinem Sinn. Hier würde ich gerne in irgend einer Form mitbestimmen. Die SNB braucht einen Leitfaden, nach dem sie investiert und dieser muss von Zeit zu Zeit demokratisch legitimiert sein. Auch wäre es im Prinzip möglich, die Investitionen in Form eines Fonds zu tätigen. Solche Fragen müssten angesichts der Dimensionen, die das Ganze erreicht hat, unbedingt besser legitimiert sein! ☛ SNB, SEC Report [6. März 2017]

Die Raffinesse der Cum Ex Geschäfte ist atemberaubend. Noch weit erstaunlicher ist angesichts der Dimensionen die Trägheit einiger Finanzminister! Jeder Bürger muss mit genauen Rückfragen angesichts seiner eingereichten Steuererklärung rechnen. Sind diese Geschäfte «too big to get»?

Anderes Thema: Steuervermeidung der grossen Techfirmen. Ich zahle in der Schweiz, einem noch relativ schlanken Staat, gerne meine Steuern, denn der Service daraus ist beachtlich. Aber geht es an, Steueroptimierung grosser global operierender Unternehmen in diesem Masse zu akzeptieren? Würde man endlich diese Lücken füllen, sollten auch Steuersenkungen wieder drin liegen oder es müsste nicht jeder Euro für die Altersvorsorge dreimal umgedreht werden. Einer, der wohl nicht so leicht für Steuersenkungen zu haben sein wird, der aber die angesprochenen Themen beharrlich verfolgt, ist Gerhard Schick. [10. Sept. 2016]

Im Jahre 2010 hat David Harding der Universität von Cambridge, dem berühmten Cavendish Lab, £20 Millionen geschenkt. Er möchte mit diesem Geld Forschung fördern, die Methoden der Theoretischen Physik auf Themen der globalen Umweltprobleme anwendet. Dieser Mann muss erfolgreich sein!

Hardings Firma, Winton Capital, verwaltet um die CHF 25 Mia. Genauer: Es wird verwaltet. Kernstück der Firma sind Hardings Computerprogramme, die ein selbsttätiges Handeln erlauben: 95% des Handelns findet vollautomatisch statt. Dass Winton Capital auf diese Weise jährlich zweistellige Renditen erzielt, zeigt die nach wie vor existierenden grossen Ineffizienzen in den Märkten auf. Wie Harding allerdings zugibt, sind seine Ideen zum Teil vom Hedge Fund «Renaissance Technologies» gestohlen. Bei dieser Namengebung (und seiner Spendabilität) kann man ihm dies allerdings nicht verargen. [20. Jan. 2012] Link zu Winton Capital

Leonardo da Pisa, auch Fibonacci genannt, beschrieb um 1200 das Wachstum einer Kaninchenpopulation mittels der berühmten Folge

0, 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, 233, 377, 610, 987, 1597, 2584, ...

Die jeweils nächste Zahl an + 1 in dieser Folge erhält man als Summe der beiden vorangehenden an und an – 1:

an + 1 = an + an – 1.

Teilt man diese Gleichung durch an und lässt n gegen unendlich streben, konvergiert das Verhältnis an + 1/an gegen die Zahl Φ:

Φ = 1.6180339887498948482045868343656381177203...

Mithin kann man (ausser der ersten 0) zwei benachbarte Zahlen in der Fibonacci Folge nehmen und die grössere Zahl durch die kleinere teilen und erhält damit einen Näherungswert für Φ:

21/13 ≈ 1.6154; 233/144 ≈ 1.6181.

Die Zahl Φ heisst Goldener Schnitt und tritt in der Mathematik an vielen Stellen auf. Sie findet sich in Architektur, Kunst, Musik und kommt auch in der Biologie bei Blütenständen mancher Pflanzen oder in der Physik bei fünfzähliger Symmetrie in Kristallstrukturen vor.

Es verwundert daher nicht: Die Fibonacci Folge und der Goldene Schnitt werden auch in Marktdaten vermutet! In sogenannten Fibonacci Retracements wird in der technischen Analyse versucht, Bereiche für Trendkorrekturen zu finden. Der reziproke Goldene Schnitt 1/Φ wird, im Zusammenhang mit den Elliott-Wellen, ebenfalls bemüht, um Kursziele zu ermitteln: Ausgehend vom Kurshoch und -tief einer abgeschlossenen Welle, multipliziert man den Abstand mit einem Quotienten zweier Fibonacci Zahlen. Diese gibt das prognostizierte Ausmass einer folgenden Welle an. Am meisten werden die Fibonacci-Quotienten 61.8% (21/34) und 38.2% (34/89, nicht benachbartes Paar) beachtet. Die Tatsache, dass sehr viele Trader diese Methode verwenden, verleiht ihr zeitweilig eine gewisse selbsterfüllende Macht.

Was ist davon zu halten?

Bei aller Affinität zur Mathematik gehört dieses Thema für mich in die Rubrik pseudomathematisches Argumentarium. So einfach sind die realen Zusammenhänge kaum, und wenn das wirklich so wäre, hätte dies die Mehrheit der Marktteilnehmer bereits entdeckt. Dies wiederum hätte Folgen und würde die einfache Wellentheorie erheblich verändern. [5. Jan. 2011]

Prof. Sornettes Idee ist kurz gesagt, Marktdaten gleicherweise zu beschreiben, wie Daten eines Erdbebens mittels Ausgleichsrechnung. Er sucht dazu eine geeignete Fitfunktion, das ist eine Funktion, welche die Daten möglichst gut wiedergibt. Dabei kommt er für den Logarithmus der Preisentwicklung p(t) auf verschiedene Potenzfunktionen (lineares und nichtlineares Modell). Vor einem Crash, so Sornette, ergibt sich in dieser Funktion ein charakteristisches Bild. Erkennt man dieses, so sollte man sich auf eine Baisse vorbereiten.

Natürlich bleibt Sornettes Idee nur solange gut, als die Masse der Marktteilnehmer sie nicht beachtet. Nur dann kann man so vorgehen, wie beim Wettervorhersagen oder bei der Erdbebenwarnung. Das Erbeben kommt, sofern die Vorhersage stimmt, auch dann, wenn alle Leute erfolgreich evakuiert worden sind. Nicht so beim Markt. Hier würde eine erfolgreiche Crashvorhersage im Sinne des effizienten Marktes sofort in die Kurse eingearbeitet. A propos effizienter Markt: auch diese These stimmt nur, solange alle Marktteilnehmer davon ausgehen, dass der Markt nicht effizient ist, ansonsten würde gar niemand mehr handeln, da bereits alles fair bewertet ist, oder doch? Sornette ist heute Professor an der ETH. Seine Methode wurde im Tagesanzeiger vom 03.05.2010 rezensiert: [Link zum Artikel].

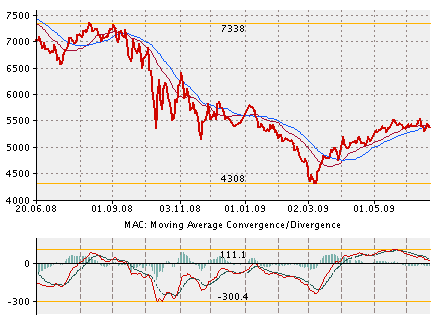

Die Assetklasse Aktie wurde schon oft totgeschrieben. Und immer dann, wenn besonders schwarz gemalt wurde, war ein Einstieg lohnenswert. In der jüngsten Krise häuften sich denn auch nachdenkliche Gedanken zum Aktionärssein mit Aktien aus SMI, DAX, CAC und Co. Was ist davon geblieben? Wo stehen wir, eineinhalb Jahre nach der grossen Korrektur? Die Aktien haben sich erholt, stehen nun etwa bei ihrem 10-Jahres-Mittelwert. Wir diskutieren zwei (aus unendlich vielen möglichen) Alternativen:

1.) Müssen wir mit einem Japan-Szenario rechnen?

2.) Stehen wir vor einer grossen Hausse?

Ein Japan-Szenario würde bedeuten, dass wir weitere 10 Jahre mit schleppenden, korrigierenden Märkten zu schaffen hätten. Als Hauptgrund dafür muss man die demographische Entwicklung nennen. Die Baby-Boomers, die ihr Geld in den Neunzigern via Pensionskassen, neu auch in Aktien angelegt haben, trugen einen wesentlichen Beitrag an der langen Hausse-Phase dannzumal bei. Jetzt, langsam, werden sie ihr Geld «abschöpfen», für Pflegeleistungen, z. B. aufbrauchen.

Die grosse Hausse scheint dagegen ebenso wahrscheinlich, denn für Aktien stehen alle Zeichen auf Grün! Tiefe Zinsen, gute Unternehmensausweise, schlechte Staatsfinanzen. Die Probleme sind sozusagen auf den Staat abgeschoben worden, der sie auch bereitwillig übernahm, was Staatsobligationen besonders unattraktiv macht, es sei denn zu rein spekulativen Zwecken oder als Hedging. Ebenso stehen neue Technologien an der Rampe. Vor allem in der Automobil- und in der Energiewirtschaft stehen immense Veränderungen an.

Welches Szenario tatsächlich die Oberhand gewinnt, ist letztlich eine Frage der Politik. Japans Resourcen, insbesondere Land, sind sehr begrenzt. Es ist eines der «westlichen» Industrieländer, deren Bevölkerungsstruktur durch einen niedrigen Ausländeranteil gekennzeichnet ist. Ein wesentlicher Grund dafür ist eine allgemein verbreitete Überfremdungsangst, der die Regierung proaktiv nicht viel entgegengesetzt hat. Damit ist ein Schrumpfen praktisch vorprogrammiert. Es braucht in erster Linie Mut zu einer offenen, aber auch verpflichtenden, Integrationspolitik. Dann wird unser Land, unser Kontinent, von neuen Menschen inspiriert und kann weiter wachsen, wobei Wachstum nicht immer mehr bedeutet, also expansiv sein muss, sondern Veränderungen beinhalten kann und muss. Dieses Wachstum wird freilich nicht von einer xenophoben Bevölkerung angestossen. [15. Nov. 2010]

*

Eine eigene, in Analogie zur bekannten Regel «Never Catch a Falling Knife» aufgestellte Regel lautet: «Never Drop a Soaring Soup» oder «Never Sell a Soaring Soup». Eine Aktie, die läuft, eine gute Relative Stärke aufweist, nicht verkaufen! Stattdessen sollte man sie, falls sie fundamental überbewertet ist, mit Stopp-Limit-Aufträgen absichern. Wenn Sie weiter zulegt, die Limits nachziehen. Ein Beispiel:

Quelle: Swiss Exchange

Die OC Oerlikon Aktie (damals noch Unaxis) hob Anfang 2006 ab. Dieser Anstieg war damit begründet, dass eine Investorengruppe (Victory) ihre Aktienmehrheit ausbaute und ein zweiter Grossaktionär, Viktor Vekselberg, eine Beteiligung aufbauen wollte. Victory kontrollierte damals das Unternehmen praktisch allein. In einer Boomzeit der Textilbranche konnte man durch die Aquisition von Saurer die Bilanz gehörig aufplustern. Als vernünftiger Aktionär hätte man 2006 verkaufen müssen, da die Aktie fundamental krass überbewertet wurde (Unaxis schrieb damals noch keine wesentlichen Gewinne) und immer mehr Goodwill in den Büchern stehen hatte, der sich vorwiegend aus der Euphorie zur Solarsparte begründete. Mit einem solchen Vorgehen allerdings brachte man sich um einen grossen Gewinn. Man sieht auch: zieht man die Limite zu schnell nach, wird man bereits Mitte 2006 ausgestoppt (automatischer Verkauf). Dies ist aber immer noch besser, als zu lange auf einer überbewerteten Aktie sitzen zu bleiben. [26. Juli 2010]

*

Seit einigen Monaten (Jahren) befindet sich der SMI (aber auch andere Leitindizes) ähnlich wie 2004 in einem Seitwärtstrend. Wie kann man in diesem Umfeld erfolgreich handeln?

Unter folgenden drei Annahmen kann man eine langfristige (Jahre) mit einer mittelfristigen (Monate) Strategie erfolgreich kombinieren:

1. Der Markt geht weiter seitwärts.

2. Der Markt befindet sich in der Nähe des historischen Mittels (10 Jahres Durchschnitts).

3. Die Marktdaten beschreiben keinen «Random Walk».

Im Moment sind die ersten beiden Punkte für den SMI erfüllt. Der dritte Punkt ist theoretischer Natur: wir würden sonst Gefahr laufen, einer Art Martingale Strategie zu verfallen.

(Siehe auch Electronic Journal for History of Probability and Statistics [Link]. Dass der Markt (langfristig) in der Tat nicht als Random Walk angesehen werden kann, untermauern theoretisch Andrew W. Lo and A. Craig MacKinlay in ihrem Buch: «A Non-Random Walk Down Wall Street», allerdings stellen sie langfristig nur eine kleine negative Korrelation der Daten fest.)

Was ist also zu tun? Nehmen wir an, wir seien bei SMI 6000 bereits zu 50% investiert. Das ist beim historischen Mittel aus langfristiger Sicht sinnvoll. Wir legen uns nun ein Band fest, sagen wir, 4500 und 7500 Punkte; wir gehen ja davon aus, dass der Markt seitwärts tendiert, sich also um das arithmetische Mittel von 6000 Punkten bewegt.

Geht der SMI auf 7500 Punkte, setzen wir für unsere Aktien (Anteile an Indexfonds, ETF) einen Stopp. Je nachdem, zu welchem Anteil wir langfristig im Markt investiert bleiben wollen, kann man die Stopps so setzen, dass z. B. nur ein Teil automatisch verkauft wird.

Geht der SMI dann weiter aufwärts, ist es uns recht, fällt er zurück, werden unsere Stopps ausgelöst, und wir können dann sukzessive wieder nachkaufen (zu Stopp-Loss Aufträgen siehe den nächsten Artikel).

Geht der SMI hingegen gegen 4500 Punkte erhöhen wir unsere Aktienquote sukzessive gegen 100%.

Der Vorteil dieser Arbeitsweise liegt darin, dass man für ein relativ breites Verhalten des Index eine klare Handlungsweise hat. Selbstverständlich kann man selber festlegen in welchen Intervallen man nachkauft respektive Stopps setzt. Wenn man diese Strategie konsequent umsetzt, wird man genau das Richtige tun: in überhitzten Märkten Aktienquote reduzieren, wenn der Pessimismus hoch ist, kaufen.

Oft wird behauptet, Aktienmärkte tendierten langfristig immer nach oben. Ich gehe i. A. nicht davon aus (für meine Investments nehme ich das sinnigerweise an, wenn ich nicht grad short bin): Mir scheint die Annahme darum nicht zulässig, da Aktienindizes nicht den ganzen Markt repräsentieren und sich im Laufe der Zeit stark verändern: immer wieder werden sie mit neuen Leitpferden ausgestattet: alte und müde werden rausgeschmissen (oder dekotiert), z. B. wurde im SMI vor kurzem die schwache NOBEL BIOCARE durch LONZA ersetzt.

Auch ist zu beachten, dass die Langfristcharts, die man meistens zu Gesicht bekommt, weder dividenden- noch inflationsbereinigt sind. Trotzdem (oder gerade darum) erstaunt es nicht, dass die Indizes ein sehr positives Kursverhalten aufzeichnen. Insofern sind langfristige Investments in nicht gemanagte Indexfonds durchaus sinnvoll (aber halt recht langweilig). [20. Juli 2010].

*

Der Einkaufsmanagerindex für das verarbeitende Gewerbe in Europa nähert sich fast schon 50 Punkten in einem klaren Aufwärtstrend. Das untermauert die Ansicht, dass die Rezession sich dem Ende nähert. Andererseits hat die Börse schon viel Optimismus vorweggenommen. Was tun?

Eine Lösung sind «Stopp loss»-Aufträge. Damit setzt man im Voraus eine Limite fest, bei der Aktien automatisch verkauft werden. Ein Beispiel: Die UBS-Aktie notiert bei 18 Franken. Ein Privat-Anleger hatte sich den Titel bei 10 Franken ins Depot gelegt. Wenn er den Titel heute verkauft, resultiert ein Gewinn von 8 Franken pro Aktie. Durch den Verkauf entgehen ihm aber mögliche künftige Kursgewinne. Das will der Anleger vermeiden und setzt einen «Stopp loss» bei 17 Franken. Fällt der UBS-Kurs unter 17 Franken, wird der Verkaufsauftrag ausgeführt. Dabei werden die im Handelssystem vorhandenen «Stopp loss»-Aufträge in chronologischer Reihenfolge abgewickelt. Junge Aufträge kommen nach älteren Orders an die Reihe. Es kann also zu Verzögerungen kommen! Fällt der Kurs unter 17 Franken könnte in unserem Beispiel der Verkauf unter Umständen erst bei 16.50 Franken ausgeführt werden. Bei liquiden SMI-Aktien wie der UBS stellt sich dieses Problem in der Regel nicht. Es gibt aber Ausnahmen, wie Adecco im Januar 2004 zeigte. Der Personalvermittler informierte damals über Unregelmässigkeiten bei der Buchführung und verlor an der Börse an einem Tag mehr als 30 Prozent. Mit einem unlimitierten «Stopp loss»-Auftrag hatte man das Nachsehen, denn der Kurs erholte sich in den Wochen darauf wieder deutlich. Normal sind solch hohe Schwankungen bei Aktien mit geringem Handelsvolumen. Hier sollte man deshalb unbedingt mit einem limitierten «Stopp loss» arbeiten, einem so genannten Limit-Level Auftrag. Bei der UBS könnte die Limite beispielsweise bei 16.80 Franken liegen, der Level bei CHF 17. Das heisst: fällt der UBS-Kurs unter den Level von 17 Franken, wird automatisch ein Verkaufsauftrag mit Limite CHF 16.80 an die Börse übermittelt. Diese Variante ist allerdings ebenfalls nicht risikolos, denn es besteht die Möglichkeit, dass der Auftrag gar nicht ausgeführt wird. Entscheidend ist erneut die angenommene Liquidität von UBSN.

Auch sollte man den «Stopp loss» nach einem Kursanstieg anpassen. Steigt die UBS auf 22 Franken, muss der «Stopp loss» nachgezogen werden, etwa auf 19 Franken. Dabei gilt: Je näher der «Stopp loss» am aktuellen Kurs liegt, umso schneller wird man ausgestoppt. Das heisst, je volatiler eine Aktie, umso grosszügiger sollte der «Stopp loss» gesetzt werden. 10 bis 20 Prozent unter dem aktuellen Kurs gelten in der Praxis als Faustregeln. Bei langfristigen Engagements von mehreren Jahren, über mehrere Konjunkturzyklen hinweg sind limitierte «Stopp loss» zudem weniger sinnvoll als bei kurzfristigem Trading mit genau definierten Gewinn- und Verlustlevels. [1.9.2009].

*

Am heutigen Handelstag [21. Juni 2009] konnte man bei ABBN sogenannte Snake Trades sehen. Solche Aktivitäten wären eigentlich schon lange verboten, finma.ch [Factsheet der Bankenkommission], werden aber leider immer wieder gesehen. Vor allem illiquide Titel aus dem Small und Mid Cap Segment erleben oft unbemerkt solche Attacken. Bei einem SMI Valor wie ABBN (kein Finanztitel!) wird dies hoffentlich ein Nachspiel haben. Die Snake Trader gehen dabei so vor: Sie schauen im Handelsbuch nach Stop-Aufträgen Ausschau. Zurzeit hat es einige davon, da viele Anleger nach dem heftigen Anstieg seit März eine Korrektur erwarten. Indem die Snake Trader kurz sehr grosse Bestens Verkaufsorder an die Börse senden, werden die Stop Aufträge ausgelöst, wodurch der Kurs einbricht. Dann kaufen die Trader ihre Aktienpakete zu einem tieferen Preis wieder zurück. Für solche Snakes ist derzeit die Marktlage gut, denn es ist nicht zu hektisch, aber auch nicht zu ruhig, dann hätte es wenig Stops oder nur solche weit unter dem aktuellen Kursniveau.

Quelle: Cash.ch

*

Der zum kurzfristigen Trading, d.h. für Tage und Wochen, interessanteste Indikator ist m. E. der MACD. Der Indikator wurde 1979 von Gerald Appel vorgestellt und kommt wegen seiner Vielseitigkeit häufig zum Einsatz. Der MACD berechnet sich aus der Differenz zweier exponentiell gleitender Durchschnitte. Die Basis für die standardmässige Berechnung des MACD bilden zwei exponentiell gewichtete gleitende Durchschnitte (EMA = Exponentiell gewichteter gleitender Durchschnitt). Hierbei wird ein auf 26 Tage (oder Wochen) basierender EMA von einem aus 12 Tagen (oder Wochen) berechneten EMA subtrahiert. Das Ergebnis ist der MACD.

MACD = EMA(12) - EMA(26)

Die Signallinie ist ein 9-Perioden-EMA des MACD. Signallinie und MACD werden jeweils als Linie in einem Zwei-Linien-Modell dargestellt. Diese Standardeinstellungen können beliebig geändert werden, um den MACD für die eigene Strategie anzupassen.

EMA(12)t = EMAt-1 + (2/(12 + 1)) * (Ct - EMAt-1)

EMA(26)t = EMAt-1 + (2/(26 + 1)) * (Ct - EMAt-1)

Signallinie:

EMA(9)t = EMAt-1 + (2/(9 + 1)) * (MACDt - EMAt-1)

dabei bedeuten:

EMA: exponential moving average (Exponentiell gewichteter gleitender Durchschnitt)

C: Close (Schlusskurs)

Index t: aktueller Wert

Index t-1: Vortageswert

Als Startwert für EMAt-1 benutzt man einfach einen normalen Mittelwert der letzten n Tage. Quelle: Wikipedia.org.

Bei cash.ch kann man diesen Indikator anwählen und dann zu einem Chart direkt sehen. Im oberen Teil der Graphik sehen Sie den SMI mit zwei normalen Moving Average Auswertungen. Im Teil darunter den MACD.

Quelle: Cash.ch [20. Juni 2009]

*

Nach dem ersten Quartal 2009 notierte rund die Hälfte der Schweizer Aktien unter Buchwert. Mit Hilfe des Kurs-Buchwert-Verhältnisses (KBV) können Anleger nach unterbewerteten Aktien Ausschau halten. Das KBV setzt die Marktkapitalisierung mit dem in der Bilanz ausgewiesenen Eigenkapital ins Verhältnis. Bei einem Wert von 1 wird das Unternehmen genau gleich bewertet wie in der Bilanz. Ein Wert unter 1 kann eine Unterbewertung signalisieren. Ein tiefes KBV allein bedeutet aber nicht automatisch eine Unterbewertung. So kann das KBV auch ein Warnsignal für zukünftige Abschreibungen sein. So wies die Publigroupe per Ende März ein KBV von 0.3 aus. Wenn ein Unternehmen aber kurz vor Veräusserungen steht oder umstrukturiert, ist das KBV nicht verlässlich. Der Buchwert in der Bilanz müsste dann nach unten angepasst werden, was das KBV hochspringen lässt. Um Fehlinvestitionen zu vermeiden, sollte der Anleger deshalb weitere Kennzahlen zur Analyse heranziehen: Das Kurs-Gewinn-Verhältnis (KGV), EV/EBITDA sowie die Eigenkapitalrendite zu den wichtigen Kennzahlen. Als Faustregel kann man sich merken: «Ist die Eigenkapitalrendite hoch und das KBV tief, ist das ein gutes Zeichen für eine mögliche Unterbewertung».

Definition Kurs-Buchwert-Verhältnis (KBV)

Das Kurs-Buchwert-Verhältnis (KBV; engl. Price/Book) ist eine substanzorientierte Kennzahl zur Beurteilung einer Aktiengesellschaft. Das KBV wird errechnet, indem der aktuelle Aktienkurs durch den Buchwert je Aktie dividiert wird. [8. Mai 2009]

*

Im Zusammenhang mit der Finanzkrise haben wir immer wieder von den bösen Leerverkäufern gehört, von den Spekulanten, die am Verlauf der Krise grosse Schuld hätten. Man verbot kurzerhand Leerverkäufe auf Finanztitel - so hatte man immerhin agiert. Aber gerade Leerverkäufe können Spekulationsblasen anstechen und wenn man sie verbietet, wird man kaum einen fallenden Aktienmarkt am weiteren Fallen hindern.

Wie hilflos die Politik im Grunde war, zeigten schliesslich die gigantischen Hilfspakete, von denen man eigentlich nicht wusste, ob sie wirkten. Jedenfalls vermochten sie die Aktienmärkte nicht zu stabilisieren. Der grosse Bailout im Herbst 2008 (und das Verbot von Leerverkäufen) verhinderte in der Folge nicht, dass sich die Aktienmärkte 2009 noch bis ins Frühjahr negativ entwickelten. Mir leuchtet nicht wirklich ein, dass man für alle grossen Finanzkonglomerate (AIG, Hypo Real Estate, Fannie Mae, etc.) den Markt praktisch aushebelte und nicht einige dieser Konstrukte einem kontrollierten Konkurs zuführte (wie dies dann mit GM geschah). Es ist unbestritten, dass der Finanzsektor aufgebläht war. Wir haben heute allerdings das Problem verschoben: mit der Fusion von Banken (z. B. Bank of America, Merrill Lynch) sind weit grössere Kolosse entstanden. Gerade auch die Leerverkäufe haben mit angezeigt, dass es im Finanzsektor - vorsichtig ausgedrückt - Überkapazitäten gab (und gibt).

Ich meine, man darf dem Anleger auf keinen Fall verbieten, auf einen fallenden Aktienmarkt zu wetten! Man nimmt dem Markt so ein wichtiges Instrument zur Preisbildung. Dass es dabei zu Übertreibungen kommt ist wahr, aber dasselbe trifft für Spekulationen à la hausse zu. Konsequenterweise muss man, wenn dies gewünscht wird, den Markt ganz abschaffen und die Preise auf eine diktierte Liste schreiben.

Welche Möglichkeiten gibt es für einen privaten Investor auf einen fallenden Aktienmarkt zu spekulieren? Hier die wichtigsten Instrumente:

Mit CFD's kann man sowohl auf Hausse als auch auf eine Baisse wetten. Oft wird auch empfohlen, auf sogenannt defensive Aktien auszuweichen. Dies scheint mir aber keine gute Strategie, da die positive Korrelation innerhalb eines Marktes meistens recht stark ist. Sinnvoll ist dies nur, wenn man generell die Aktienquote nicht ganz auf Null schalten möchte um eine langfristige Strategie zu verfolgen. [2. Mai 2009]

*

Über den Fall des Schweizer Bankgeheimnisses

Fast war ich versucht gewesen, diesem Artikel den Titel «Ein Lehrstück schweizerischer Politik» zu geben, wäre das Ganze nicht schon mehrfach passiert, ohne dass daraus etwas gelernt worden wäre.

Dann verfiel ich auf die Redensart: «Wer schlachtet schon das Huhn, das goldene Eier legt?». Wenn ich nun aufgeopferte heilige Kühe nehme, so hat dies zwei Gründe: Erstens müssten die goldenen Eier, wenn es sie denn für die Allgemeinheit überhaupt noch gibt, entweder arg korrodiert sein (was bei hochkarätigem Gold nicht angeht) oder sie hätten sich bei der bundesrätlichen Vogel Strauss Politik als Kuckuckseier erwiesen und nicht recht in die Bilanz gepasst, auf dass sie die Nationalbank in der Gold-Baisse 2001-03 verkaufen musste. Wie auch immer - da es kein Lehrstück ist, muss es freilich mit einem Korn Salz genommen werden!

In dieser Geheimnis-Sache pikant ist der Zeitraffer, in der sich die Ereignisse überschlugen. Seit das Bankkundengeheimnis, wie es auch gerne genannt wird, aus den Dreissigerjahren in die Nachkriegszeit gerettet wurde, war es lange still darum. Man schützte nun zwar keine Kunden mehr vor Eingriff durch Unrechtsregime, gab den Kunden aber weiterhin die Möglichkeit ihr Geld sicher in der Schweiz anzulegen, mit dem nötigen Privatschutz. Denn es kann vorkommen, das wird heute oft vergessen, dass ein korrupter Staat seine Bürger übermässig belastet! Solche Staaten (aber eben auch andere, sprich: alle) taxierte man lange als unbefugt, ihr Steuersubstrat genauer zu kennen. Es darf gewiss angenommen werden, dass von aussen, die europäische Elite nicht zuletzt durch eigene Transaktionen herzhaft dazu beitrug, der Schweiz ihre Sonderbarkeit in diesem Punkt nicht näher auszudifferenzieren.

Seit dem Chiasso-Skandal der Schweizerischen Kreditanstalt 1977 und der Diskussion um die nachrichtenlosen Vermögen um die Jahrtausendwende, geriet das Bankgeheimnis indes in immer kürzeren Abständen unter Beschuss. Dieser Beschuss war anfangs in wohldossierten Salven noch recht höflich formuliert, wurde zusehends vor allem aus Deutschland unter Hans Eichel und Peer Steinbrück in Klartext gegossen und als Kanonenkugel in martialischer Indianer Allegorie abgeschossen. Sie explodierte sogar bei uns am Zielort, obschon die Allegorie verkehrt war: historisch gesehen sind die Indianer die Opfer, nicht die Täter.

Klar ist: es gibt nur Vergehen aus Versehen oder vorsätzlich. Insofern ist auch einsichtig, dass jemand, der vorsätzlich Steuern zu deklarieren vergisst oder vorsätzlich eine falsche kleinere Zahl ins Formular schreibt, gleich behandelt werden muss. Wer dies nicht vorsätzlich tut, hat mildere Umstände zu gewärtigen. Eine weitere Differenzierung ist schwer nachvollziehbar.

Es hat auch nicht lange gedauert, dies einzusehen, nur es zuzugeben, hat fast endlos umfassend, eingehend und vermittelt lange gedauert. Wie weit der Bundesrat gegangen ist, hat in der Tat erstaunt: Rechtsstaatliche Prinzipien wurden ausgehebelt und wie schon bei den Tinner-Akten wurde sofort gehandelt, ohne Zeit für Demokratie. Dabei hatten kluge Bankiers wie Hans J. Bär schon lange früher zur Kreativität aufgefordert und an die eigentliche Stärke des Finanzplatzes erinnert: politische Stabilität, die Neutralität und Rechtssicherheit des Landes sowie die Stärke des Schweizerfrankens und das traditionelle Know-how der schweizerischen Bank- und Finanzindustrie.

Eine andere heilige Kuh: die Armee. Auch hier musste jedem klar sein, dass sich die Bedrohungslage nach dem Fall der Berliner Mauer ziemlich radikal geändert hatte, die Armee indes blieb tabu. Bis diese heilige Kuh geopfert, d.h. zum profanen Thema wurde, ging es gleichfalls fast endlos umfassend, eingehend und vermittelt lange. Es drängt sich die für jeden Metzger augenscheinliche Einsicht durch: Man kann eine Kuh nicht ausnehmen, ohne sie vorher zu schlachten. Für heilige Kühe gilt das besonders, denn sie atmen einen Hauch ewigen Lebens. [15. April 2009]

*

Zurzeit sieht man in der Presse wieder des Öftern Graphiken mit Shiller P/E's. Leider sah man sie sowohl im Jahr 2000 als auch 2007 nicht, als stets behauptet oder beschwichtigt wurde, Aktien seinen jetzt "fair" bewertet. Das Shiller P/E ist ein langfristiger Indikator, denn es setzt die Unternehmensgewinne der letzten zehn Jahre ins Verhältnis zum aktuellen Börsenkurs. Meines Erachtens ein sehr guter Indikator. Im Moment sind Aktien nach Shiller kaufenswert, wenn auch nicht spottbillig, d. h. man kann also seinen Aktienanteil auf über 50% setzen. Wenn der Trend dann über die historischen Mittelwerte geht, sollte man sich durch Stopp Aufträge absichern.

Zuweilen wird das Shiller P/E auch Graham & Dodd P/E genannt, nach Benjamin Graham und David Dodd. [14. April 2009]

*

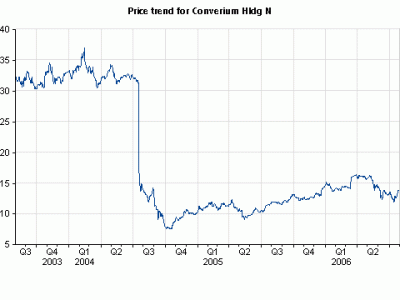

Eine Börsenregel, die es in sich hat, lautet: «Never Catch a Falling Knife». Was damit gemeint ist, zeigt das folgende Beispiel:

Quelle: UBS Quotes

Die Converium Aktie hat sich innerhalb weniger Handelstage halbiert. Hätte man ins fallende Messer gekauft, also z. B. bei CHF 15, wären 6 Quartale arges Bangen ohne Gewinn angefallen. Erst als Martin Ebner ankündigte, Converiumanteile zu erwerben, ging es von etwa CHF 7 an aufwärts. Erst jetzt konnte man kaufen: als die Aktie mit grossem Volumen stetig stieg. Converium wurde später von SCOR übernommen.

Was für eine Einzelaktie gilt, ist für den Gesamtmarkt nicht richtig. Hier kauft man oft erfolgreich bei Pessimismus, wenn also alle anderen verkaufen. Dies ist der Contrarian Ansatz, nie aber anzuwenden bei einer Einzelaktie, die aufgrund von Nachrichten sie betreffend fällt. [10. März 2009]

Originalartikel zur Kelly Strategie: edwardothorp.com (.pdf)

Louis Bachelier: Théorie de la spéculation. Annales scientifiques de l'École Normale Supérieure, Serie 3, Volume 17 (1900), pp. 21-86.: numdam.org

Louis Bachelier: Le jeu, la chance et le hasard. Flammarion, Paris 1914: gallica.bnf.fr

{kind=link}